○北栄町税の減免措置要綱

平成17年10月1日

訓令第30号

(目的)

第1条 この要綱は、北栄町税条例(平成17年北栄町条例第51号)に規定された減免について、減免の基準及び減免の手続を定めることにより、減免措置を適正に運用し、もって町民の生活の安定と向上に資することを目的とする。

(減免の基準)

第2条 町民税、固定資産税及び軽自動車税(以下「町税」という。)の減免の基準は、別表第1のとおりとする。

2 り災による町民税の被害割合の判定は、別表第2により行うことができる。

3 り災による固定資産税の家屋の被害割合の判定は、別表第3により行うことができる。

(減免の手続)

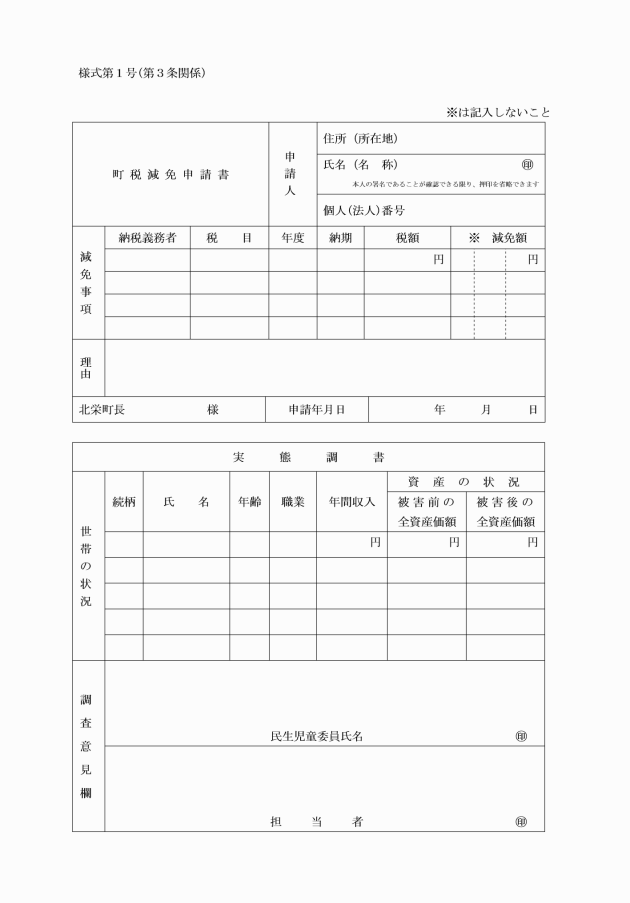

第3条 町税の減免を受けようとする者(以下「申請者」という。)は、町税減免申請書(様式第1号。以下「申請書」という。)を町長に提出しなければならない。

(減免の決定等)

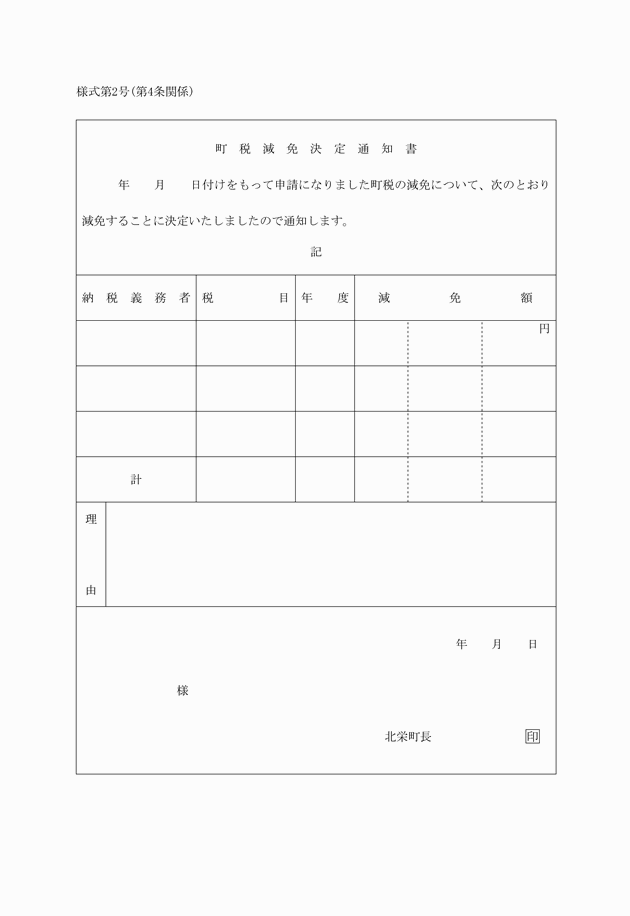

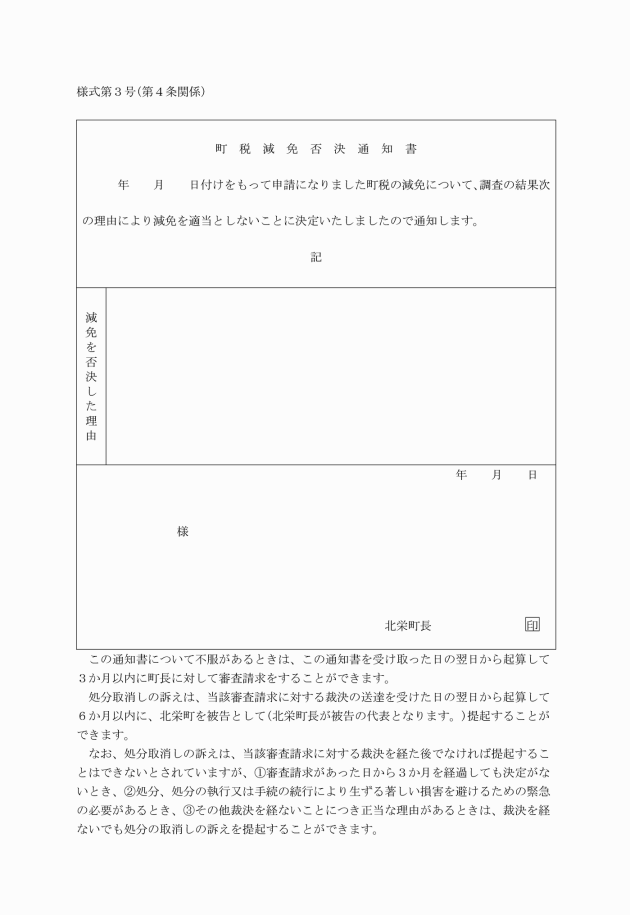

第4条 町長は、前条の申請書の提出があった場合においては、その実態を調査し、速やかに減免の可否を決定するものとする。

(減免の限度額)

第5条 町税の減免の額は、当該理由が発生した日以後(当該理由が発生した日が不明のときは、申請書の提出があった日)に到来する納期に係る税額を超えることができない。

(適用制限及び減免の取消し)

第6条 町長は、申請事項に虚偽の記載がある場合においては、この要綱に定める減免措置を適用しないものとする。

2 前項に該当することとなった場合においては、減免決定の措置を遡及して取消しするものとする。

3 減免措置の取消しを決定した場合においては、減免を受けていた者に理由を付してその旨を通知するものとする。

附則

この要綱は、平成17年10月1日から施行する。

附則(平成20年4月1日訓令第25号)

この要綱は、平成20年4月1日から施行する。

附則(平成21年8月5日訓令第23号)

(施行期日)

1 この要綱は、平成21年8月5日から施行する。

(経過措置)

2 改正後の北栄町税の減免措置要綱の規定は、施行日以後に到来する納期限に係る町税の減免について適用し、施行日前に到来した納期限に係る町税の減免については、なお従前の例による。

附則(平成26年11月10日訓令第53号)

この要綱は、平成26年11月10日から施行する。

附則(平成27年12月15日訓令第49号)

(施行期日)

1 この訓令は、平成28年1月1日から施行する。

(経過措置)

2 改正前の北栄町税の減免措置要綱に基づき作成された用紙は、改正後の北栄町税の減免措置要綱の規定にかかわらず、当分の間、所要の調整をした上で使用することができる。

附則(平成28年3月22日訓令第11号)

この訓令は、平成28年4月1日から施行する。

附則(平成30年3月23日訓令第10号)

この訓令は、平成30年4月1日から施行する。

別表第1(第2条関係)

減免の基準

税種別 種別 | 減免割合 | ||||||||||||||||

町民税 | 固定資産税 | 軽自動車税 | |||||||||||||||

① | 生活保護法(昭和25年法律第144号)の規定により生活扶助を受けている世帯 | 非課税 | 全免 | 生業用に限り全免 | |||||||||||||

② | ①に準ずる生活困窮者 | ア | 世帯主が死亡又は長期の疾病にかかり、若しくはこれに準ずる者で、その世帯の収入金額が生活保護法の最低基準生活費の額に到達しない生活困窮世帯 | 全免 | 10分の9 | 生業用に限り10分の5 | |||||||||||

イ | 世帯主又は家族のうちの所得者が死亡又は長期の疾病にかかり、若しくは病弱のため就労不可能その他これに準ずる者で、その世帯の収入金額が、生活保護法の最低基準生活費の100分の130以内で生活が困難と認められる世帯 | 所得割額のみ10分の7 | 10分の7 |

| |||||||||||||

ウ | ア、イ以外の者で、家族の死亡、長期の疾病等特別な事情のため特に生活が困難と認められる世帯 | 所得割額のみ10分の3 | 10分の3 |

| |||||||||||||

③ | り災者 | エ | 火災、風水害その他天災により納税義務者が死亡した場合 | 全免 |

|

| |||||||||||

オ | 火災、風水害その他天災により納税義務者が障害者(地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第9号に規定する障害者をいう。)となった場合 | 所得割額のみ10分の7 |

|

| |||||||||||||

カ | 町民税の納税義務者(納税義務者の法第292条第1項第7号に規定する控除対象配偶者又は法第292条第1項第8号に規定する扶養親族を含む。)の所有に係る住宅又は家財につき火災、風水害その他天災により受けた損害金額(保険金、損害賠償等により補てんされるべき金額を除く。以下同じ。)がその住宅又は家財の価格(被災直前の時価相当額。以下同じ。)の10分の3以上であるもので、前年中の法第292条第1項第13号に規定する合計所得金額(法附則第33条の3第1項に規定する土地等に係る事業所得等の金額、法附則第34条第1項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条第1項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)又は法附則第35条の2第1項に規定する株式等に係る譲渡所得等の金額がある場合には、当該金額を含む。以下同じ。)が1000万円以下である者が、右欄の表に掲げる区分に該当することとなった場合 |

|

|

|

|

| |||||||||||

| 損害の程度(被害割合) | 合計所得金額 | 減免割合 |

| |||||||||||||

住宅又は家財につき火災、風水害その他天災により受けた損害の金額がその住宅又は家財の価格の10分の3以上10分の5未満のとき | 500万円以下であるとき | 2分の1 | |||||||||||||||

750万円以下であるとき | 4分の1 | ||||||||||||||||

750万円を超えるとき | 8分の1 | ||||||||||||||||

住宅又は家財につき火災、風水害その他天災により受けた損害の金額がその住宅又は家財の価格の10分の5以上のとき | 500万円以下であるとき | 全免 | |||||||||||||||

750万円以下であるとき | 2分の1 | ||||||||||||||||

750万円を超えるとき | 4分の1 |

| |||||||||||||||

被害割合の判定基準は別表第2により算定することができる。 | |||||||||||||||||

キ | 冷害、凍霜害、干害等、風水害その他天災により収穫すべき農作物に被害を受けた場合に、農作物の減収による損失額の合計額(農作物の減収価額から農業保険法(昭和22年法律第185号)によって支払われるべき農作物共済金額を控除した金額)が、平年における当該農作物による収入額の10分の1以上である町民税の納税義務者で、前年中の法第292条第1項第13号に規定する合計所得金額が1000万円以下である者(当該合計所得金額のうち農業所得以外の所得が400万円を超えるものを除く。)に対しては、農業所得に係る町民税の所得割の額(当該年度分の町民税所得割の額を前年中における農業所得の金額と農業所得以外の金額とにあん分して得た額)について、右欄の表に掲げる区分により軽減し、又は免除する。 |

|

|

|

|

| |||||||||||

| 合計所得金額 | 減免割合 (所得割額) |

| ||||||||||||||

300万円以下であるとき | 全免 | ||||||||||||||||

450万円以下であるとき | 10分の8 | ||||||||||||||||

550万円以下であるとき | 10分の6 | ||||||||||||||||

750万円以下であるとき | 10分の4 | ||||||||||||||||

750万円を超えるとき | 10分の2 |

| |||||||||||||||

| |||||||||||||||||

ク | 固定資産税の納税義務者の所有に係る土地及び家屋につき、火災、風水害その他天災により損害を受けた者が、右欄の表に掲げる区分に該当することとなった場合 |

| 土地の場合 |

| |||||||||||||

|

|

| |||||||||||||||

| 損害の程度 | 減免割合 |

| ||||||||||||||

被害面積が当該土地の面積の10分の8以上であるとき | 全免 | ||||||||||||||||

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき | 10分の8 | ||||||||||||||||

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき | 10分の6 | ||||||||||||||||

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき | 10分の4 |

| |||||||||||||||

家屋の場合 | |||||||||||||||||

|

|

| |||||||||||||||

| 損害の程度 (被害割合) | 減免割合 |

| ||||||||||||||

全壊、流失、埋没等により家屋の原形を全部とどめないとき又は復旧不能のとき | 全免 | ||||||||||||||||

主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の価格の10分の6以上の価値を減じたとき | 10分の8 | ||||||||||||||||

屋根、内装、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の10分の4以上10分の6未満の価値を減じたとき | 10分の6 | ||||||||||||||||

下壁、畳等に損傷を受け、居住又は使用目的を損じ、修理又は取替えを必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価値を減じたとき | 10分の4 |

| |||||||||||||||

被害割合の判定基準と減免割合は別表第3により算定することができる。 | |||||||||||||||||

ケ | 軽自動車税の納税義務者の所有に係る軽自動車等につき火災、風水害その他天災により損害を受け、相当の修繕費(その損害につき保険金、損害賠償金等により補てんされるべき金額を除く。)を要すると認められる者が、右欄の表に掲げる区分に該当することとなった場合 |

|

|

|

|

| |||||||||||

| 損害の程度 | 減免割合 |

| ||||||||||||||

滅失又は損壊してその使用に耐えなくなったとき | 全免 | ||||||||||||||||

修繕費が税額の8倍を超えるとき | 10分の8 | ||||||||||||||||

修繕費が税額の4倍以上8倍未満であるとき | 10分の5 | ||||||||||||||||

修繕費が税額の2倍以上4倍未満であるとき | 10分の3 |

| |||||||||||||||

| |||||||||||||||||

別表第2(第2条関係)

被害割合の判定基準表(町民税用)

区分 | 被害区分 | 被害割合(%) | 摘要 | ||

住宅 | 家財 | ||||

損壊 | 全焼・流出・埋没 | 100% | 100% |

| |

倒壊(全損) | 水害を伴う場合 | 100% | 95% | 被害住宅の残存部分に補修を加えても、再び住宅として使用できないもの | |

その他の場合 | 60% | ||||

倒壊(全損)に準ずるもの | 水害を伴う場合 | 70% | 50% | 損失部分の床面積が住宅の延床面積の70%以上に達した程度の場合又は住宅の主要構造部の被害が住宅の50%以上に達した場合で残存部分を補修すれば再び使用できるものをいう。 | |

その他の場合 | 20% | ||||

半壊 | 水害を伴う場合 | 40% | 40% | 損失部分の床面積が住宅の延床面積の20%~70%未満の場合又は住宅の主要構造部の被害が住宅の20%~50%未満で残存部分を補修すれば再び使用できるものをいう。 | |

その他の場合 | 20% | ||||

一部損壊 | 水害を伴う場合 | 20% | 20% | 住宅の被害が半壊程度には達しないが、相当の復旧費を要する被害を受けた場合(窓ガラスが数枚程度破損した程度の軽微な場合は含まない。)をいう。 | |

その他の場合 | 10% | ||||

浸水 | 床下 | 0% | 0% |

| |

一部床上 | 15% | ※1 | ※1 床上1m未満の損害額に被害面積割合を乗じて得た額とする。 (注1) 床上とは床板以上をいう。 2階のみを借りている場合は、「床上」を「2階床上」と読み替える。 (注2) 2階建とは、同一人が1階2階とも使用している場合をいう。 | ||

床上1m未満 | 平屋 | 40% | 60% | ||

2階建以上 | 25% | 35% | |||

床上1m以上 | 平屋 | 65% | 90% | ||

2階建以上 | 40% | 45% | |||

別表第3(第2条関係)

被害割合の判定基準表(固定資産税 家屋用)

区分 | 被害区分 | 階層 | 用途区分 | 被害割合 | 減免割合 | |

損壊 | 全壊 | ― | ― | 100% | 全免 | |

半壊 | ― | ― | ※現地損耗調査によって判定 ※別表第2を参考とする。 | |||

一部損壊 | ― | ― | ||||

浸水 | 床下 | ― | ― | 0% | 0% | |

床上 | 50cm未満 | 平屋 | 居宅 | 30% | 10分の4 | |

店舗・事務所 | 15% | 減免なし | ||||

2階建以上 | 居宅 | 20% | 10分の4 | |||

店舗・事務所 | 10% | 減免なし | ||||

50cm以上1m未満 | 平屋 | 居宅 | 40% | 10分の6 | ||

店舗・事務所 | 30% | 10分の4 | ||||

2階建以上 | 居宅 | 25% | 10分の4 | |||

店舗・事務所 | 20% | 10分の4 | ||||

1m以上1階全部 | 平屋 | 居宅 | 60% | 10分の8 | ||

店舗・事務所 | 55% | 10分の6 | ||||

2階建以上 | 居宅 | 40% | 10分の6 | |||

店舗・事務所 | 35% | 10分の4 | ||||