○鳥取県中部地震の被災者に対する町税の減免の特例に関する要綱

平成28年11月15日

告示第118号

(趣旨)

第1条 この要綱は、鳥取県中部地震(以下「災害」という。)の被災者であって町民税、固定資産税又は国民健康保険税の納税義務のあるものに対する平成28年度分の町民税、固定資産税及び国民健康保険税の減免について、減免の基準及び減免の手続きについて必要な事項を定めるものとする。

事由 | 減免の割合 |

死亡した場合 | 全部 |

生活保護法(昭和25年法律第144号)の規定による生活扶助を受けることとなった場合 | 全部 |

障がい者(地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第9号に規定する障害者をいう。)となった場合 | 10分の9 |

2 町民税の納税義務者(町民税の納税義務者の法第292条第1項第7号に規定する控除対象配偶者又は同項第8号に規定する扶養親族を含む。)の現に居住する住宅につき災害により受けた損害の程度(町長が認める被害の程度をいう。以下同じ。)が半壊以上であるもので、平成27年中の法第292条第1項第13号に規定する合計所得金額(法附則第33条の2第5項に規定する上場株式等に係る配当所得の金額、法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には、当該金額を含む。以下同じ。)が1,000万円以下であるものに対しては、次の表の左欄に定める合計所得金額及び同表の中欄に定める損害の程度の区分に応じ、平成28年度に課する当該年度分の町民税額に当該区分に応じた同表の右欄に定める減免の割合を乗じて得た額を当該町民税額から減免する。

合計所得金額 | 損害の程度 | 減免の割合 |

500万円以下であるとき | 大規模半壊以上 | 全部 |

半壊 | 2分の1 | |

500万円を超え750万円以下であるとき | 大規模半壊以上 | 2分の1 |

半壊 | 4分の1 | |

750万円を超えるとき | 大規模半壊以上 | 4分の1 |

半壊 | 8分の1 |

(1) 事業収入(複数の事業収入がある場合は、いずれか)の減収額(保険金、損害賠償等により補てんされるべき金額を除く。)が、平年の30%以上

(2) 前年中の合計所得金額が1,000万円以下

(3) 減収が見込まれる事業収入以外の所得の合計額が400万円以下

前年の合計所得金額 | 減免の割合 |

300万円以下 | 全部 |

400万円以下 | 10分の8 |

550万円以下 | 10分の6 |

750万円以下 | 10分の4 |

750万円を超えるとき | 10分の2 |

(1) 土地

損害の程度 | 減免の割合 |

被害面積が当該土地の面積の10分の8以上であるとき | 全部 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき | 10分の8 |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき | 10分の6 |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき | 10分の4 |

(2) 家屋

損害の程度 | 住宅の場合【り災区分】 | 減免の割合 |

50%以上の価値を減じたとき | 全壊であるとき | 全部 |

40%以上50%未満の価値を減じたとき | 大規模半壊であるとき | 10分の6 |

20%以上40%未満の価値を減じたとき | 半壊であるとき | 10分の4 |

(3) 償却資産

損害の程度 | 減免の割合 |

廃棄したとき | 全部 |

10分の6以上10分の10未満の価値を減じたとき | 10分の8 |

10分の4以上10分の6未満の価値を減じたとき | 10分の6 |

10分の2以上10分の4未満の価値を減じたとき | 10分の4 |

(国民健康保険税の減免)

第4条 第2条の規定は、災害による国民健康保険税の減免について準用する。この場合において、同条第1項中「町民税」とあるのは「国民健康保険税」と、「納税義務者(個人に限る。以下この条において同じ。)」とあるのは「納税義務者」と、「町民税額」とあるのは「国民健康保険税額」と、同条第2項中「町民税」とあるのは「国民健康保険税」と、「納税義務者(町民税の納税義務者の法第292条第1項第7号に規定する控除対象配偶者又は同項第8号に規定する扶養親族を含む。)」とあるのは「納税義務者(国民健康保険税の納税義務者の世帯に属する被保険者を含む。)」と、「町民税額」とあるのは「国民健康保険税額」と、同条第3項中「町民税」とあるのは「国民健康保険税」と、「納税義務者」とあるのは「納税義務者(国民健康保険税の納税義務者の世帯に属する被保険者を含む。)」と、「町民税額」とあるのは「国民健康保険税額」と読み替えるものとする。

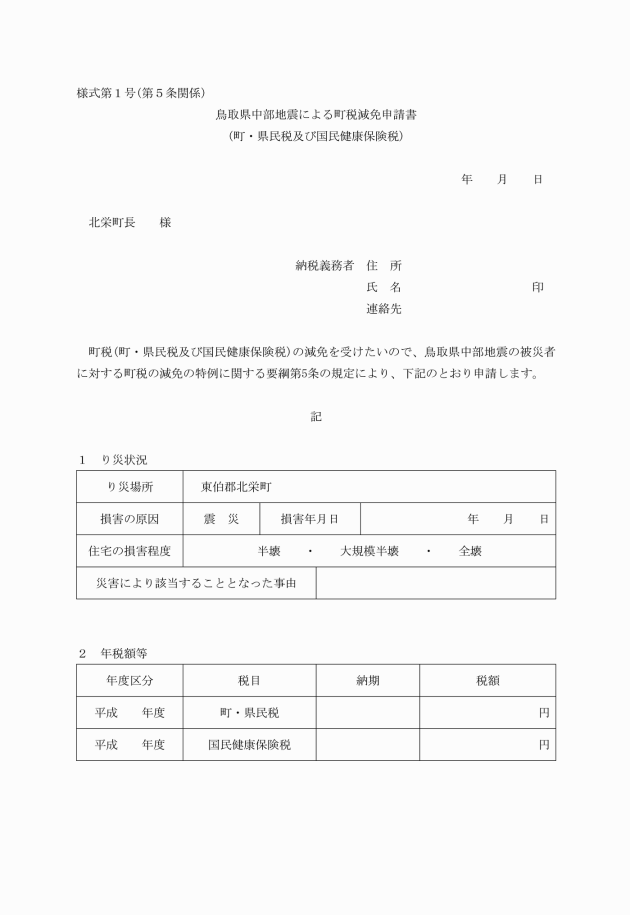

(1) 町民税及び国民健康保険税 鳥取県中部地震による町税減免申請書(町・県民税及び国民健康保険税)(様式第1号)

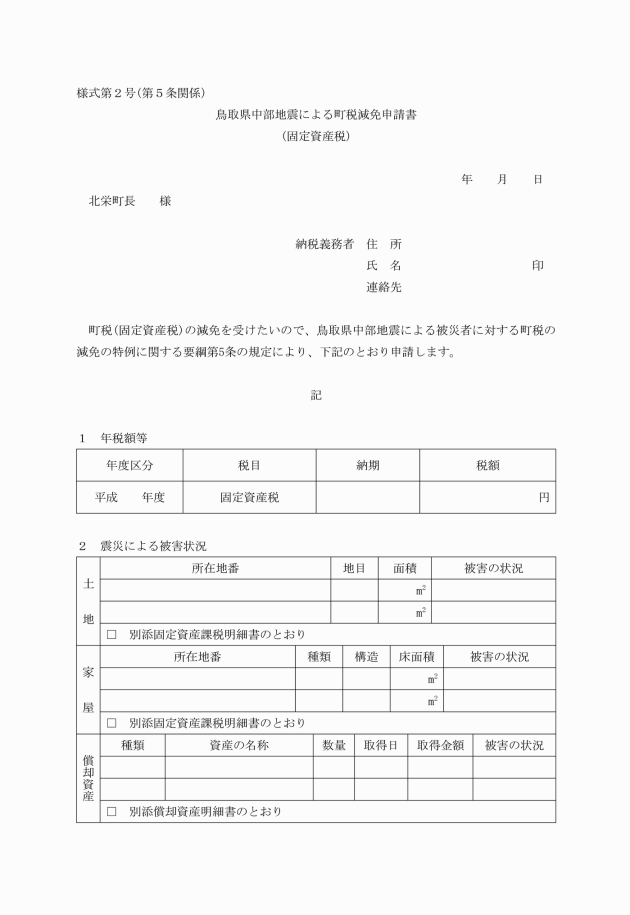

(2) 固定資産税 鳥取県中部地震による町税減免申請書(固定資産税)(様式第2号)

2 前項に掲げる添付書類は、り災証明書又はその他必要に応じて町長が指定する書類とする。

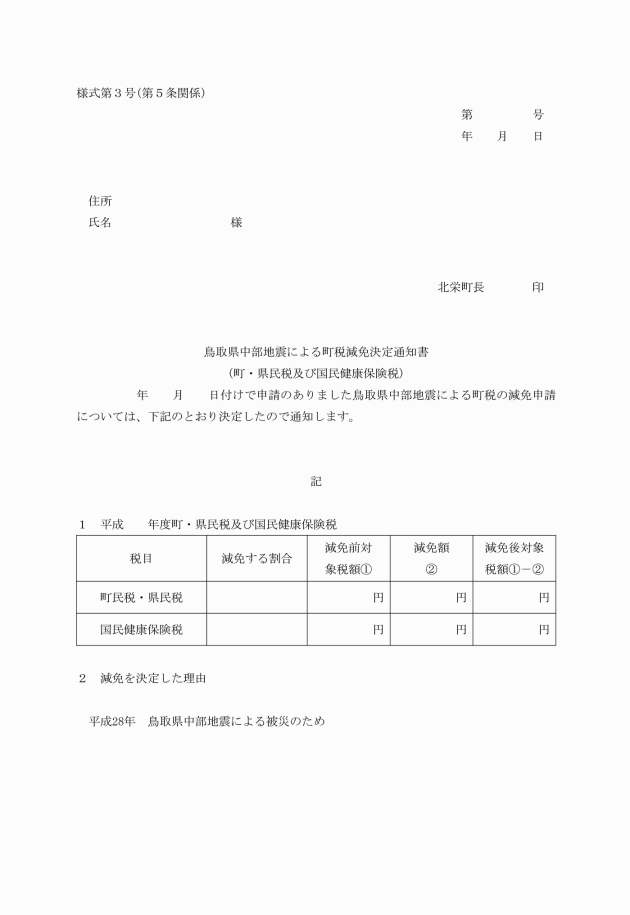

(1) 町民税及び国民健康保険税 鳥取県中部地震による町税減免決定通知書(町・県民税及び国民健康保険税)(様式第3号)

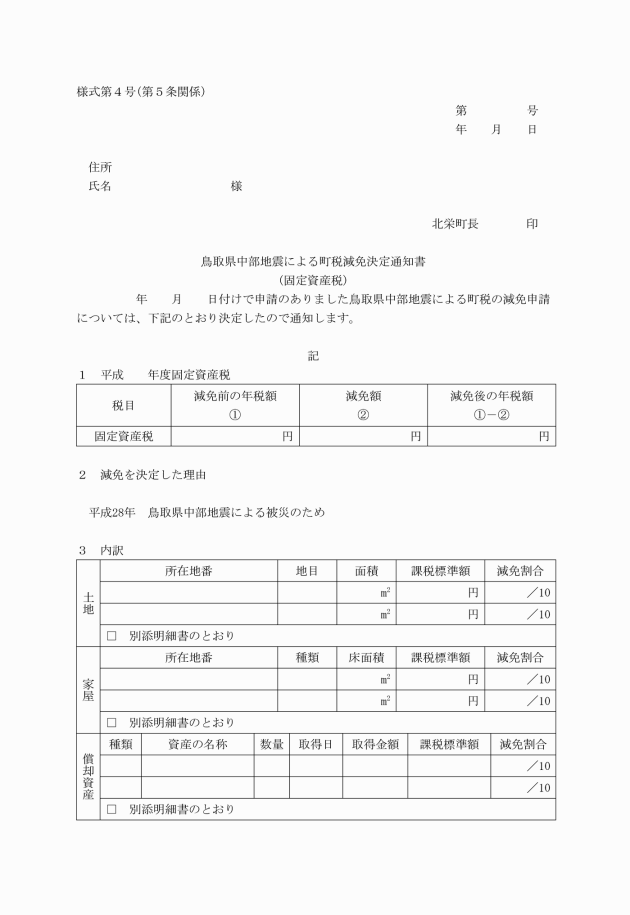

(2) 固定資産税 鳥取県中部地震による町税減免決定通知書(固定資産税)(様式第4号)

(減免の取消し)

第6条 町長は、虚偽の申請その他不正の行為により町民税、固定資産税又は国民健康保険税の減免を受けた者に対しては、直ちに当該減免を取り消すものとする。

附則

この要綱は、平成28年11月15日から施行し、平成28年10月21日以降に納期の末日が到来する平成28年度分の町民税及び固定資産税について適用し、国民健康保険税については、平成28年10月から起算して1年以内に納期限の到来する国民健康保険税について適用する。