○北栄町居宅介護サービス費等の額の特例に関する要綱

平成28年12月16日

告示第130号

(趣旨)

第1条 この要綱は、介護保険法(平成9年法律第123号。以下「法」という。)第50条の規定による居宅介護サービス費等の額の特例及び法第60条の規定による介護予防サービス費等の額の特例の適用(以下「利用者負担額の減免」という。)について必要な事項を定めるものとする。

(利用者負担額の減免の対象者)

第2条 利用者負担額の減免対象者は、法に基づく要介護認定又は要支援認定を受けた北栄町介護保険被保険者のうち、介護保険法施行規則(平成11年厚生省令第36号。以下「省令」という。)第83条第1項又は第97条第1項に定める事由(以下「減免事由」という。)があることにより、法第50条各号に掲げる介護給付の対象となるサービス又は法第60条各号に掲げる予防給付の対象となるサービス(以下「介護サービス等」という。)に必要な費用を負担することが困難であると町長が認めた者とする。

(申請)

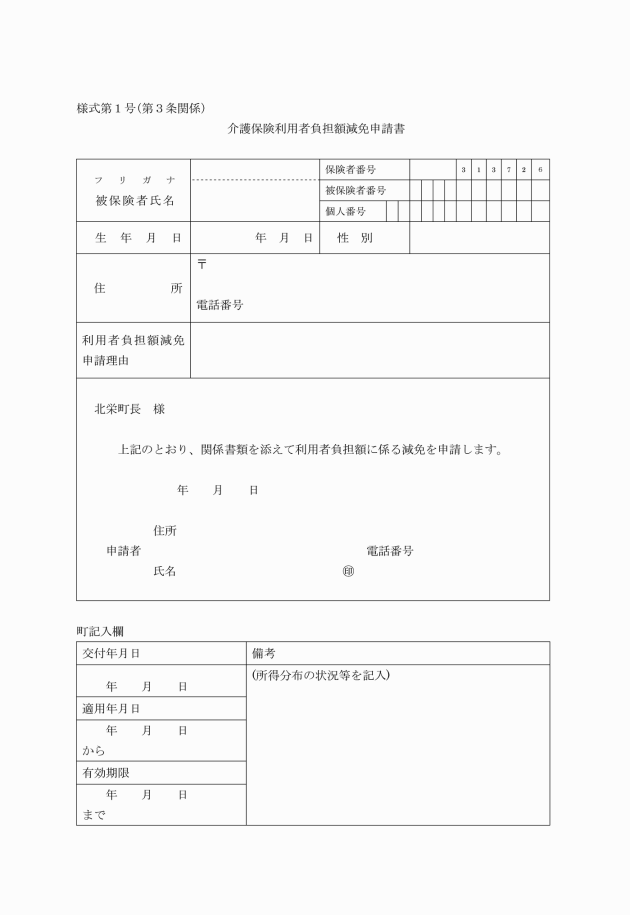

第3条 利用者負担額の減免を受けようとする者は、介護保険利用者負担額減免申請書(様式第1号)に減免を必要とする理由を証明する書類を添付して町長に提出しなければならない。

(減免基準)

第4条 利用者負担額の減免の割合は、別表に規定する割合とする。

(他の制度との適用関係)

第5条 次の各号に掲げる制度との適用関係については、この要綱による利用者負担額の減免を行い、減免後の利用者負担額について、それぞれ同号に掲げる制度により軽減を行う。

2 法第51条第1項に規定する高額介護サービス費及び法第61条第1項に規定する高額介護予防サービス費並びに法第51条の2第1項に規定する高額医療合算介護サービス費及び法第61条の2第1項に規定する高額医療合算介護予防サービス費(以下「高額介護サービス費等」という。)との適用関係については、この要綱による利用者負担額の減免を行い、減免後の利用者負担額を高額介護サービス費等の対象とする。

(減免の期間)

第6条 利用者負担額の減免期間は、減免申請書の提出があった日の属する月の初日から起算して6ケ月を限度とする。ただし、災害等の特別な事情により申請書を提出するこができなかった場合については、災害等を受けた日以降から適用するものとする。

(利用手続及び利用者負担額)

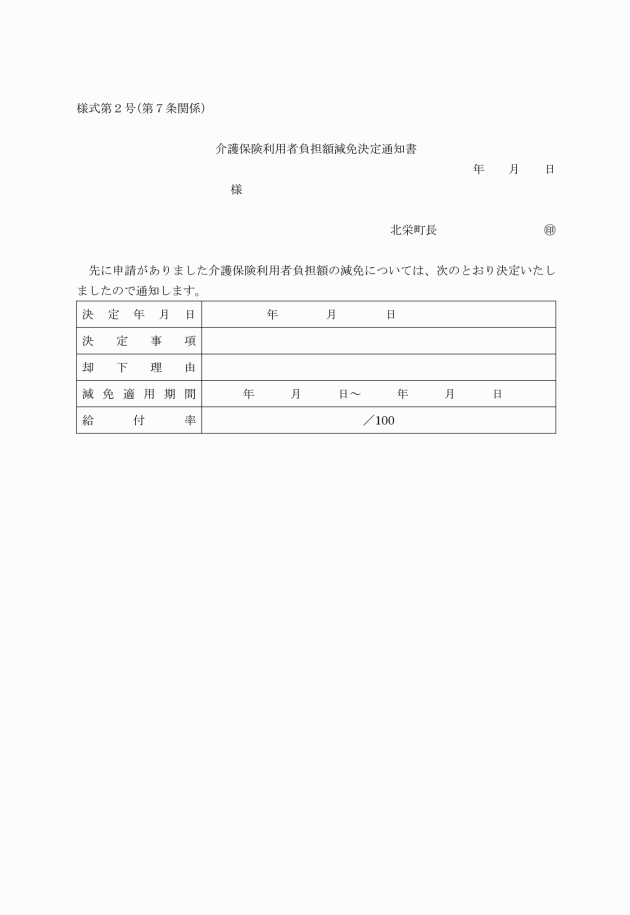

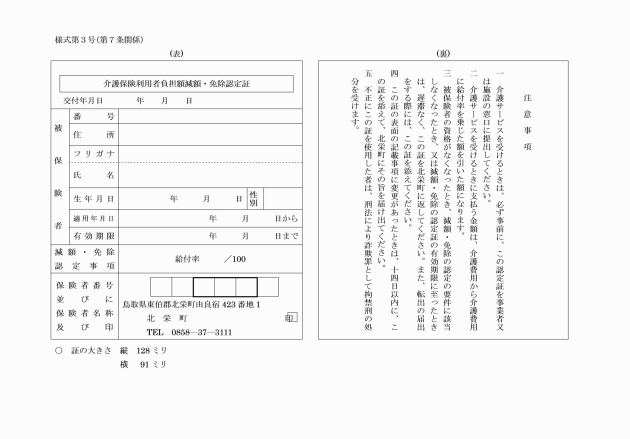

第8条 利用者負担額の減免は、前条第1項の規定により決定された者が介護サービス提供事業者又は介護保険施設等に対し、介護サービス等を受ける際に認定証を提示して行うものとする。

2 利用者負担額の減免を行った場合の介護サービス等の利用者負担額は、介護サービス等の提供に要した費用から、介護サービス等の提供に要した費用に認定証記載の給付率を乗じた額を減じた額とする。

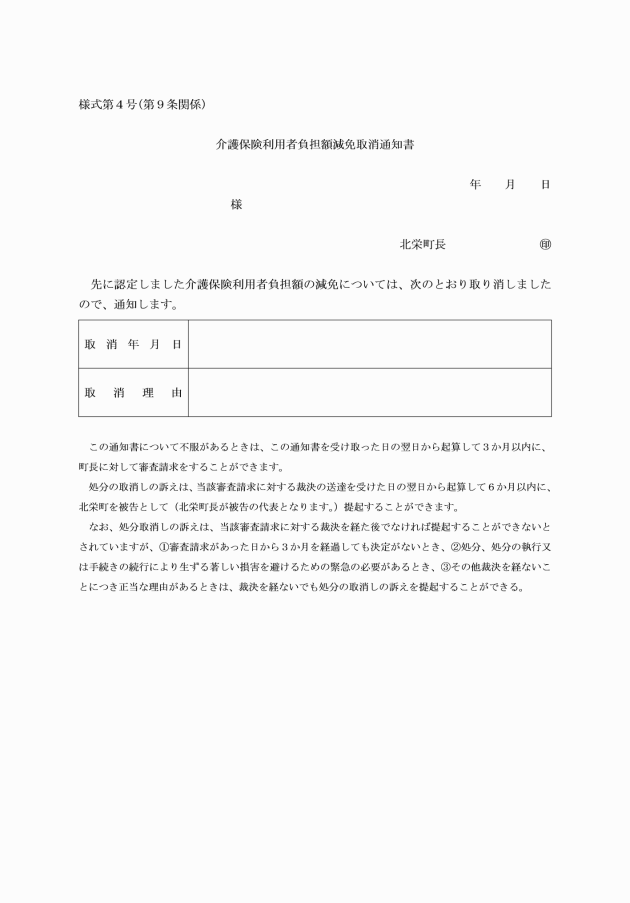

(減免の取消し)

第9条 町長は、利用者負担額の減免決定を受けた者が次の各号のいずれかに該当するときは、その減免の決定を取り消すものとする。

(1) 第2条に規定する要件に該当しなくなったとき。

(2) 虚偽の申請その他不正の行為があったとき。

(委任)

第10条 この要綱に定めるもののほか必要な事項は、町長が別に定める。

附則

この要綱は、平成28年12月16日から施行し、平成28年10月21日から適用する。

附則(令和7年4月7日告示第48号)

(施行期日)

1 この要綱は、令和7年6月1日から施行する。

(経過措置)

2 この要綱の施行の際、この要綱による改正前の北栄町居宅介護サービス費等の額の特例に関する要綱様式第3号による用紙で、現に残存するものは、所要の修正を加え、なお使用することができる。

別表(第4条関係)

1 省令第83条第1項第1号及び第97条第1項第1号に該当する場合、要介護被保険者若しくは要支援被保険者又はその属する世帯の生計を主として維持する者の所有に係る住宅につき、災害により受けた損害の程度(町長が認める被害の程度をいう。以下同じ。)が半壊以上であるもので、前年(1月から3月までの間にあっては前々年。以下同じ。)中の地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第13号に規定する合計所得金額(法附則第33条の3第5項に規定する土地等に係る事業所得等の金額、法附則第34条第4項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則35条第5項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)又は法附則第35条の2第6項に規定する株式等に係る譲渡所得等の金額又は法附則第35条の4第4項に規定する先物取引に係る雑所得等の金額がある場合には、当該金額を含む。以下同じ。)が1,000万円以下であるものに対しては、次の区分により減免する。

合計所得金額 | 利用者負担額の減免の割合 | |

損害の程度が半壊のとき | 損害の程度が全壊、大規模半壊のとき | |

500万円以下であるとき | 50% | 100% |

500万円を超え750万円以下であるとき | 30% | 50% |

750万円を超え1,000万円以下であるとき | 10% | 30% |

2 省令83条第1項第2号から4号又は第97条第1項第2号から4号に該当する場合、要介護被保険者及び要支援被保険者の属する世帯の生計を主として維持する者の当該年の合計所得金額の見積額の前年中の合計所得金額に対する減少の割合が100分の30以上である場合、その者の前年中の合計所得金額が1,000万円以下であるものに対しては、次の区分により減免する。

合計所得金額 | 利用者負担額の減免の割合 | |

減少の程度が100分の30以上100分の50未満のとき | 減少の程度が100分の50以上のとき | |

500万円以下であるとき | 50% | 100% |

500万円を超え750万円以下であるとき | 30% | 50% |

750万円を超え1,000万円以下であるとき | 10% | 30% |